【易论家】焦瑞进 | 从税改看电子发票引领智慧财务趋势

2018-09-19

本期易论家

焦瑞进

焦瑞进

从税改

看电子发票引领智慧财务趋势

我们邀请到了焦瑞进先生来为我们分享《从税改看电子发票引领智慧财务趋势》,以税制改革为切入点,从学术角度聚焦并详解了发票的沿袭变革发展演进史、电子发票的探索之路与改革实践,法理关系及电子发票未来的前景。

以下内容根据焦瑞进先生的演讲所做整理

发票的沿袭与变革

税务部门十三五规划,就把电子发票列入发展规划

《“十三五”规划纲要》深化国税、地税征管体制改革,完善税收征管方式,提高税收征管效能,其中一个很有效的措施就是推行电子发票。推进过程中由于技术、体制方面等系列原因,直至到今天感觉推的进度还是有点慢。 原来的发票顾名思义是发货票,当时一张票要在财务管理过程中的各个环节都要发挥作用,它那时候是真正的信用凭证,也是内部记账、管理凭证。当时发票的意义非常重要,往往是三四联,一系列全都要用到。你消费支付款要有这个票,会计收到钱清账要有这个票,发货时去仓库提货还要这个票。 随着计划经济时代,国家政府对记账要有权威性的管理,发票就不能只是商家的信用凭证了,于是就有了财务专用发票,财务专用发票就替代了原来商家的信用凭证。 到了商品经济时代,就实行利改税,不管是国有企业还是民营企业都要开始交税。但也有些企业不是盈利单位,所以票就分为两个:财务票和税务票。这时候就开辟了真正管税的功能。 后来,为了进一步强化以票管税作用,就出现了现在的增值税专用发票。 随着技术的发展,出现了网络、电子发票,它的形成主要是降低成本提高效率。 通过这么一个演变过程,现在税务发票已经失去了原有发票信用凭证的本质,其他相关社会价值随之消失,更直接的是专门税务管理的根本凭证和它联系了起来。 由于是政府权威管理和商界管理的分离,自然而然的就会在财务管理方面增加了一套管理成本。不光企业增加,税务部门也有一堆管理的事项,加大了成本。 由于票可以抵扣,抵扣是有价值的,有了价值就形成了一个以票偷税、骗税产业链。 所以发票的发展,未来既要兼顾方便,还要堵住这样的一个问题,是我们后续要改革的地方。

电子发票探索之路

电子发票是纸质发票的电子影像记录,是网络发票的电子形态,在电子税务局签名的情况下完全走网络,我们有区块链,区块链是编码,俗称就是签名的过程。 有了这样一个机制,通过电子化也降低了成本提高了管理的效率,有了电子发票报销管理机制,执法则有法可依,它相应的依据是2010年修订的《中华人民共和国发票管理办法》,第23条:“国家推广使用网络发票管理系统开具发票,具体管理办法由国务院税务主管部门制定。” 大数据时代,随着相关的电子软件技术领域发展,2013年2月25日国家税务总局令第30号公布《网络发票管理办法》第十五条,省以上税务机关在确保网络发票电子信息正确生成、可靠存储、查询验证、安全唯一等条件的情况下,可以试行电子发票。 当时发票管理凡是走增值税管理口的都是航天信息,他们在2011年就开始研究运行的机理技术,2013年在京东率先开出来第一张电子发票,在之后随着不断的探索发展,关于电子发票的推广也出了一系列的文件。 随着区块链技术的发展,我们刚才说要电子签名,有区块链全国统一编码,这样就要上区块链技术,2018年8月10日深圳市税务局宣布开出来第一张区块链发票。当然它只是在宣传方面是首发,其实很多领域都相应的有了区块链技术的发票,就是没有他们宣传力度。 紧接着8月17日京东和北京税务局首张区块链增值税专用发票,大家都知道增值税普通发票和专用发票的区别,所以区块链专用发票出来意义就更大了。大部分上市公司都是使用专用票的,如果区块链专用票开通了之后,能够得到推广普及,对于智慧账务的处理意义就非常大了。电子发票与智慧财务

我们今天的主题智慧财务,首要的问题是你电子发票能入账

如果实际上是电子发票但是入账还要纸质打印的话,始终达不到智慧财务的境界,那怎样入账呢? 要有法可依,找到相应的法律规定。关于税务局提出的网络发票管理办法,只是说作为财务的凭证要合规合法;那么发改委办公厅、财政部、国家税务部门联合发布提出会计档案的试点工作,这个文件中首次提出“要依托会计核算系统,完整的接受电子发票数据”就意味着数据不再是纸质的形式了,接受数据就可以形成档案,存档、记账、审核利润成本费用有这样的数据就有它法律的效率地位了。 这个是试点工作通知,还是仅仅停留在试点,那么到了2014年中国人民财产保险公司和北京税务局,这个平台正式对接后,成功了接受了国内第一张电子化方式入账的电子发票。 前有试点后有试行,对接将来记账处理就全部都是电子信息,就不见得非要贴票了,这样从法律依据上逐渐打通了,但是这个文件始终是试点工作通知。 原来国地税没有合并,既有增值税又有营业税,而营业税有复杂票的系统,增值税票也是一个复杂的系统,整个发票就非常多,非常乱。 随着电子发票的推行,国税、地税都在推各种各样的发票系统,由于2015年营改增的需要,在税务机关要围绕这方面进行统一管理,将来所有的电子发票必须要走增值税发票管理系统。从某种角度上来说,增值税管理系统非常强大,具有垄断的意义,这样就统一了将来电子发票的管理。 2015年财政部国家档案局关于会计管理办法明确规定,会计档案包括通过计算机等电子设备形式、传输和储存的电子会计档案,从外部接受的会计资料要符合《中华人民共和国电子签名法》服务这个法就都符合账务处理的基本需求,所以刚才为什么要求税务局签名这么一个过程,签名统一编码,这样就符合这个管理办法的要求了。 我们把这些文件给大家罗列一下,今天才会有从事电子发票服务这方面商家或者服务商。

我们把这些文件给大家罗列一下,今天才会有从事电子发票服务这方面商家或者服务商。

整合营销数据服务

现在技术已经发展到什么程度了呢? 消费者进入商业综合体区域,位置传感器就能够实时捕捉到其位置信息并进行比对识别。 通过Mall 或者联盟商家Apps 为消费者提供定制化的卖场相关服务信息和促销活动信息(由Mall主导的整体促销活动和消费频次最高的商铺)。 对消费者的位置进行精准定位,当到达目标热点区域或特定商铺时,提供即时的促销信息和消费提示。 在消费者付款时,根据消费者的个人偏好和消费习惯,即时推送场内其他商铺的服务信息。 也就是说消费者只要走入商场,就已经抓住你了,如果你走近柜台,这个柜台就抓住你了,如果你第一次看到某一个商品,这个商品相关的信息服务就抓住你了,在这个时候你的手机就已经和商家广告服务之类的就直接打通了,你看这个商品一眼,你的手机就要有这个商品的一系列广告宣传了。

这对于电子发票方便在哪呢?看了它以后都不用和售货员打交道,直接点支付电子发票,全都是被感知的,未来电子发票技术就要达到这样的程度。在座都是从事财务的,你需要知道现在的技术已经发展到什么程度了,如果你没到这个程度,那你就要赶了。

也就是说消费者只要走入商场,就已经抓住你了,如果你走近柜台,这个柜台就抓住你了,如果你第一次看到某一个商品,这个商品相关的信息服务就抓住你了,在这个时候你的手机就已经和商家广告服务之类的就直接打通了,你看这个商品一眼,你的手机就要有这个商品的一系列广告宣传了。

这对于电子发票方便在哪呢?看了它以后都不用和售货员打交道,直接点支付电子发票,全都是被感知的,未来电子发票技术就要达到这样的程度。在座都是从事财务的,你需要知道现在的技术已经发展到什么程度了,如果你没到这个程度,那你就要赶了。

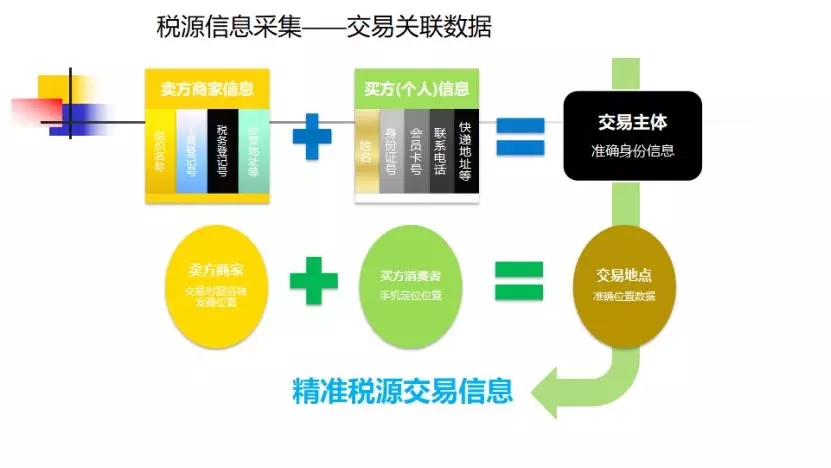

现在电子信息在税务系统把他们叫做税源信息,你们接触的可能是发票,发票和税源信息又差了很多的内容,当商品广告感知到你手机的时候,手机如果交易支付买方卖方各种组织机构的编码,商品的编码,商场的会员积分等等全部交易的主体信息都形成了。

而为了防止票是不是假票,POS的地点全部是锁定。你POS机要挪了地点停用了税务局都能发现,未来的技术就要做到这一个程度,地点、交易主体、金融收付机构之间的相关组织代码信息,未来大数据会强大的到这样一种程度。

商品广告感知了你的手机,在交易了以后,商家有商家小票的信息,内容是什么地点在哪清晰明了,这样的信息会直接根据所需要的内容转换成发票信息,形成电子发票。这样你的这张票没有经过任何人工再后续的处理,是真实的一笔交易。

现在电子信息在税务系统把他们叫做税源信息,你们接触的可能是发票,发票和税源信息又差了很多的内容,当商品广告感知到你手机的时候,手机如果交易支付买方卖方各种组织机构的编码,商品的编码,商场的会员积分等等全部交易的主体信息都形成了。

而为了防止票是不是假票,POS的地点全部是锁定。你POS机要挪了地点停用了税务局都能发现,未来的技术就要做到这一个程度,地点、交易主体、金融收付机构之间的相关组织代码信息,未来大数据会强大的到这样一种程度。

商品广告感知了你的手机,在交易了以后,商家有商家小票的信息,内容是什么地点在哪清晰明了,这样的信息会直接根据所需要的内容转换成发票信息,形成电子发票。这样你的这张票没有经过任何人工再后续的处理,是真实的一笔交易。

现在确实有公司已经做到这种程度了,从一个组织机构代码把相关所有信息的内容关联起来,再把每一笔交易的信息形成一个数据库,将来大数据应用的这样一个结构。

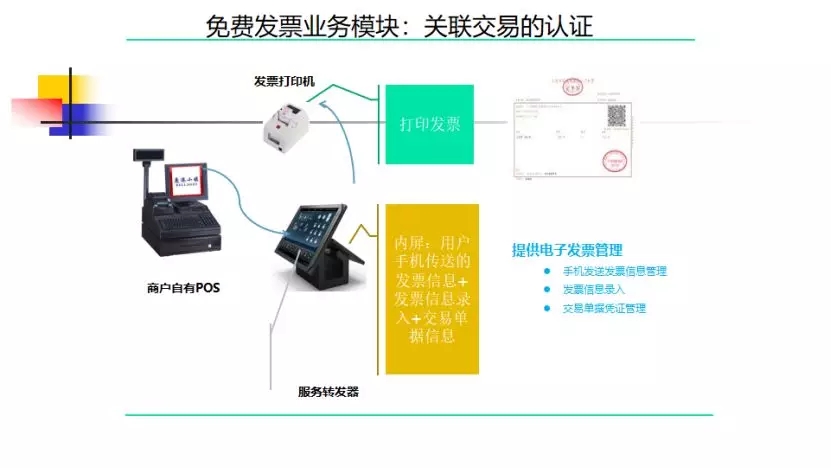

电子发票进入到移动时代,它才具备了智慧财务的基础,也就是刚才说了一进商店一切被感知,发票在税务局有种种发票,有不同的形式,都是在这样一套系统里自动形成的,也就是说未来全通过税务局编码认证,最后形成一个区块链连接。

现在确实有公司已经做到这种程度了,从一个组织机构代码把相关所有信息的内容关联起来,再把每一笔交易的信息形成一个数据库,将来大数据应用的这样一个结构。

电子发票进入到移动时代,它才具备了智慧财务的基础,也就是刚才说了一进商店一切被感知,发票在税务局有种种发票,有不同的形式,都是在这样一套系统里自动形成的,也就是说未来全通过税务局编码认证,最后形成一个区块链连接。

这一套系统是以物联网的感知系统发现你是不是进入商场了,和某一个商品是不是有亲密的观看接触,或者通过支付宝、微信支付,最后报销手续要通过企业号,你的财务软件和这个系统进行对接怎么报销,会有这样一种连接能力,实现了电子发票的收纳、归集、流转、报销、入账、再消费的无缝链接,全程实现无纸化。

现在看来可能只是某一个商家的优势,但是从税务系统来看,把整个流转环节的联系起来之后,已经形成了一个完整的链条。

这一套系统是以物联网的感知系统发现你是不是进入商场了,和某一个商品是不是有亲密的观看接触,或者通过支付宝、微信支付,最后报销手续要通过企业号,你的财务软件和这个系统进行对接怎么报销,会有这样一种连接能力,实现了电子发票的收纳、归集、流转、报销、入账、再消费的无缝链接,全程实现无纸化。

现在看来可能只是某一个商家的优势,但是从税务系统来看,把整个流转环节的联系起来之后,已经形成了一个完整的链条。

云技术数据处理商机无限

那么大家可能就会问了,“最后我们是不是还要上一个系统啊?而且上这个系统首先还要向主管税务机关提出申请,商家在技术上再给我们对接,而给不给我们开通这个系统,税务局可能还有相应一系列的管理。比如说我们这个企业的类型,是否是小规模一般纳税人,是要普票还是专票……这样统一核定以后才能给我们上系统。 比如说保险公司它有大量的需求,税务局可能会优先考虑帮它上这个,那个别的企业量也不大,是不是就需要排队?什么时候能排上也不好说,毕竟现在我们有1亿户纳税人呢……” 其实现在通过省级税务局,你上了这个系统以后,具体的每一张票将来通过数据局综合服务平台给每一个商家有一个票号的段,保证一个区段,这个区段能监控到你,这张票不管流动到哪,通过内部的协查系统知道商家交易的内容可以给你联系起来。 另一个还是强调必须通过增值税发票系统开局增值税电子普通发票,其他开具电子发票的系统同时停止使用。各个地方都会有相应的系统来开发应用,这个文件下发以后全废,只能通过增值税专用票管理系统,这样统一编码,统一认证。 我们介绍了前面的技术探索流程的过程,其实电子发票云技术数据处理有着无限商机,李克强专门视察总局指出,“大数据、云计算等服务可以通过招投标等方式进行采购”,意味着国家会对全新技术应用的支持。 到目前为止大家应该已经听说了,招标了阿里云给税务开发这方面的云计算和电子发票相联系。 云是一个什么概念?原来税务局的整个系统应该说相对封闭的,那么今天要上了云就意味着实现了我们提了N多年的互联网+税务。有了这个云,你每一笔交易税务局就全知道了,意味着将来税务社会治理,可能在税收管理方面就会融入到社会了,你要是没有网络系统分布式连接,这个云是一点意义都没有的。 那么既然今天要用上这个云了,就意味着可能将来会和我们整个交易商家金融网络,都要全部通过这个云来实现纳税人的监控和管理,它将来是要和社会打通的,这个意义非常的重大。 再一个纳税人的发展真的非常迅猛,别看我们的GDP增长6点几,但是纳税人在双创引导下,这还不是税务局登记的相关信息,个体、私营全国的大会1亿多户,那么1亿多户增值税发票管理要全部跟上。 在座的你们都是管财务的,你们都知道增值税系统有什么样的支出,1亿多户纳税人,每户首次购置税控盘的费用(不含购买专用电脑和打印机的成本),以后每年的服务费和专人管理费用,合计起来全国会有多大? 可以说1亿户纳税人,征他1块钱都是非常大的财富和商机,我们使用了电子发票以后,它在这方面可以完全的突破,而且提高相应的效率降低成本,要把传统的纸质发票全部取代,如果在座的有从事这方面的工作可以很好的关注一下这一块。税改中的电子发票商机与展望

税制改革有两大块: 第一个是税制,就是18个税种之间怎么来优化?怎么来符合大数据时代新的经济形势? 第二个就是征管,严格来说这两块应该是税务局和财政部有一个分工的,一个是管税政,一个是管征管,但是这两者密不可分的,你的征管手段要不具备税制改革没法超前,未来的改革趋势间接税向增值税推进。 现在比重是间接税比重大,整个国际上的趋势直接税的比重相对要大,我们要往国际上靠拢将来是往这个方面转变,这个方面转变意味着直接税,那和我们每一个人将来就有更多直接的衔接。 现在的税制可能是隐性的,买了任何东西都含有税,可能你没意识到,那么显性税制要转的话,可能有两大税系,一个就是消费税,买东西就像国外似的直接显现了,再一个是所得税。 我们看一下直接税这个环节意味着未来和每一个人联系都特别紧密,而和每一个人联系起来的话,现在的电子发票更多的需求就是在最终消费环节,每一个人需要这样的票。 现在个税改革有很多专项扣除,这个也意味着你将来要票的成分更多,你没有票我怎么给你扣除?你要专项扣除,你没有大病的票,你没有教育的票,没有相应的票,我怎么来认定这个扣除? 就是从这种角度上来讲,将来票应用面,我觉得不仅仅是商品购买的这个领域了,会在这些领域都有非常大的需求量。那么如果你要是从事方面,能不能和这些系统进行对接,对接一定是商机。 说到国地税合并,不同的时代,分也是对的,现在合也是对的,不同的时代对管税的需求。中央财政抓不到钱需要国地税,国税保证中央的财政,但是到了今天这个大数据,更需要有信息之间关联的应用,有了大数据技术、有了网络监控,我们还用得着那么多手工的申报发票么?这方面的需求都会淡化。 国地税合并之后可以把18个税种数据关联起来,原来是国地税分设的,地税国税不知道,原来是不通的,现在合并了之后18个税种是关联的。 这样你合同是不是要有相应的税?有了合同的税就一定和销售的税联系起来了,销售的税就一定和所得税联系起来了,抵扣税一定和所得的成本费用构成全部联系起来了。 所以国地税合并的意义就在这,今天一合并将来干部减半,大数据再用上还会再减,将来完全从社会治理监控掌握税源防止税收流失,合并仅仅是第一步,未来的意义很大。 未来税收管理,监控更多是在资金信息流这个角度来实行全网络的监控,那么也就是金融机构之间的往来,交易要通过金融支付,将来控制的是这个。过渡时期的博弈

今天玩的是电子发票,你要领先一步,超前想一步,将来谁能把资金信息流这样的领域用技术手段监控起来,将来一定会为税收的监控管理做出重大贡献,你的商机一定要从这个方面考虑。 在大数据时代从产业经济向数字经济过渡时期,电子发票有待技术和法律方面的进步完善。税收管理最大的风险是法律制度、征管手段与当前数字经济为特征的经济基础不相适应。 现在税收管理大概分为两大类,一个是就是法人,一个就是自然人,你看媒体报道说要加强自然人的管理,我们有一句老话跑了和尚跑不了庙,原来技术水平不行就管企业,人跑了没事资产留着呢。 那时候管不住人,而现在的技术手段越发展就发现管人要比管企业容易得多。企业那套核算系统多复杂?所以说将来自然人直接是消费最终环节,管住人,在大数据时代人是跑不了的。 刚才说进商店都知道,现在不用进到商店,你走到哪路线全都知道了,信用体系你出一点事试一试,高铁坐不了,飞机坐不了,工商登记办不了,所以今天可能是电子发票,未来就是信息系统。 我们现在还处在过渡时期,过渡时期可能就是技术资源各方面力量的博弈,虽然还有机可乘,但是还是要认真履行义务,因为在这方面没发现你没事,一发现你就不用高罚,一倍的罚你也受不了。 有商机也有过渡时期,每一个商家希望把握住机遇,但是投机取巧,非法玩票就是犯罪,提醒大家注意,谢谢大家。